乐视控股被纳入经营异常名录 贾跃亭的“汽车梦”还能做下去吗

陈芝兰

我们大多数财务人员都是不知道税会有差异,那么下面八戒财税就给大家用两个小的案例来讲一下,在实务中,除了税会差异外,还有税税差异,处理不当,就会引起税务风险。税税差异,就是各税种因各自的立法目的,对特定业务的计税依据和规则存在的不同。

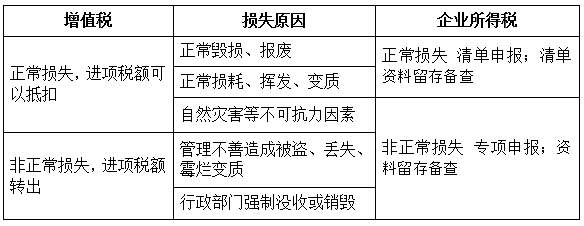

一、资产损失的处理

某企业因保管不善,造成20万的原材料被盗,保险公司赔付了10万。这笔业务应如何进行税务处理呢?

《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第691号)第十条 下列项目的进项税额不得从销项税额中抵扣:……(二)非正常损失的购进货物,以及相关的劳务和交通运输服务;……;《中华人民共和国增值税暂行条例实施细则》(**********令第65号)第二十四条 条例第十条第(二)项所称非正常损失,是指因管理不善造成被盗、丢失、霉烂变质的损失。

《财政部 国家税务总局关于企业资产损失税前扣除政策的通知》(财税〔2009〕57号)九、对企业被盗的固定资产或存货,以该固定资产的账面净值或存货的成本减除保险赔款和责任人赔偿后的余额,作为固定资产或存货被盗损失在计算应纳税所得额时扣除。十、企业因存货盘亏、毁损、报废、被盗等原因不得从增值税销项税额中抵扣的进项税额,可以与存货损失一起在计算应纳税所得额时扣除。

据此,这笔业务应做如下会计分录:

借:其他应收款 10万

营业外支出 13.2万

贷:原材料 20万

应交税费-应交增值税(进项税额转出)3.2万

从相关法规及账务处理我们可以看出,增值税是按全额进项转出,而企业所得税是按照差额并且加上不得抵扣的进项税额来确认存货损失在企业所得税前扣除。

资产损失增值税与企业所得税的对比图

本对比表政策依据:

《国家税务总局关于发布<企业资产损失所得税税前扣除管理办法>的公告》(国家税务总局公告2011年第25号)

《国家税务总局关于企业所得税资产损失资料留存备查有关事项的公告》(国家税务总局公告2018年第15号)

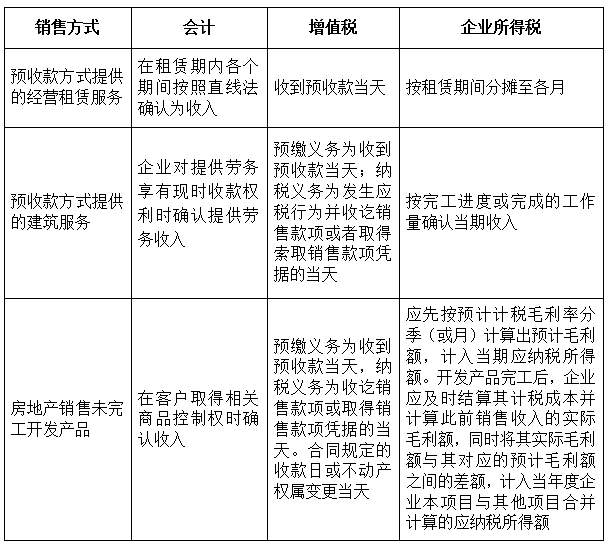

二、经营性租赁业务的处理

甲公司与乙公司签订厂房租赁合同,合同约定,乙公司从2017年10月1日起至2018年9月30日租用甲公司厂房,乙公司一次性付清全年租金,甲公司收到租金后开具全额发票。那么,在此项业务中,增值税与企业所得税纳税义务的确认时间是否一致呢?

会计处理方面:《财政部关于修订印发<企业会计准则第21号——租赁>的通知》(财会〔2018〕35号)第四十五条 在租赁期内各个期间,出租人应当采用直线法或其他系统合理的方法,将经营租赁的租赁收款额确认为租金收入。此例中,租金收入应分摊至各月,在一次性收到全年租金时,应作预收账款处理。

增值税方面:根据《中华人民共和国增值税暂行条例》(中华人民共和国国务院令第691号)第十九条增值税纳税义务发生时间:(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。(二)进口货物,为报关进口的当天。增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。《财政部 税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号) 二、《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第四十五条第(二)项修改为“纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天”。此例中,甲公司已收款且开具了发票,增值税纳税义务为开具发票当天。

企业所得税方面:《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令第512号)第九条 企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用。本条例和国务院财政、税务主管部门另有规定的除外。《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)一、关于租金收入确认问题根据《实施条例》第十九条的规定,企业提供固定资产、包装物或者其他有形资产的使用权取得的租金收入,应按交易合同或协议规定的承租人应付租金的日期确认收入的实现。其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据《实施条例》第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。此例中,合同签订的是一年的租赁期,按照权责发生制原则,企业所得税的收入确认应分摊至各月。

预收款方式的销售行为的会计与增值税及企业所得税处理对比

本对比表政策依据:

《企业会计准则第14号——收入》(财会〔2017〕22号)

《国家税务总局关于印发<房地产开发经营业务企业所得税处理办法>的通知》(国税发〔2009〕31号)

税税差异,除了这两个案例,还有很多案例,作为财务人员,只有不断学习,才能与时俱进,适应时**展的需要。

点击☞代理记账☜关键词 把你的账务放心交给我们!

读了该文还不够解惑,试试找专属客服直接详细了解八戒财税的代理记账协议以及代理记账一般多少钱的相关问题。

本文仅代表作者观点,版权归属原创作者,如需转载请在文中标注来源及作则名字。

免责声明:本文系转载编辑文章,仅做分享只用,如有疑问请联系邮箱:110@zbj.com

“虚开”仍是医药行业致命的涉税风险

“虚开”仍是医药行业致命的涉税风险

费用还是补贴 这要看会计如何处理

费用还是补贴 这要看会计如何处理

增值税三档变二档 预测一下如何变

增值税三档变二档 预测一下如何变

减税降费开启制造业“智造”新时代

减税降费开启制造业“智造”新时代

关于《国家税务总局关于废止〈车辆购置税征收管理办法〉的决定》的解读

关于《国家税务总局关于废止〈车辆购置税征收管理办法〉的决定》的解读

离职补偿金企业所得税 这两个涉税问题你是否了解

离职补偿金企业所得税 这两个涉税问题你是否了解

乐视控股被纳入经营异常名录 贾跃亭的“汽车梦”还能做下去吗

乐视控股被纳入经营异常名录 贾跃亭的“汽车梦”还能做下去吗

影视工作室税务严查 宣传公司也该注意了

影视工作室税务严查 宣传公司也该注意了

企业界全国人大代表 税收支持助企业发展驶入快车道

企业界全国人大代表 税收支持助企业发展驶入快车道

纳税人在享受税收优惠权的同时 不能忽视这五项规定

纳税人在享受税收优惠权的同时 不能忽视这五项规定

娱乐圈税务大整改 影视公司个税征收方式迎来新改变

娱乐圈税务大整改 影视公司个税征收方式迎来新改变

公司收入转入个人账户的风险责任

公司收入转入个人账户的风险责任

浅析跨期发票入账问题的财税处理

浅析跨期发票入账问题的财税处理

企业想要享受税收优惠政策 会计需搞清楚这9个问题

企业想要享受税收优惠政策 会计需搞清楚这9个问题

咦 广告服务个体居然不用缴纳文化事业建设费

咦 广告服务个体居然不用缴纳文化事业建设费

关于增值税与土地增值税“收入总额”的差异

关于增值税与土地增值税“收入总额”的差异

在便利蜂,所有人都知道的,算法不知道

人与算法缠斗,没有赢家。

“文生视频”火了,抖音们慌了?

考验创作者和抖音快手们的时刻到了。

微信视频号,这次可能真的做对了

短视频存不存在老二?

命悬一线的钟薛高:代工厂停产,经销商等货,员工讨薪

钟薛高自救这4个月。